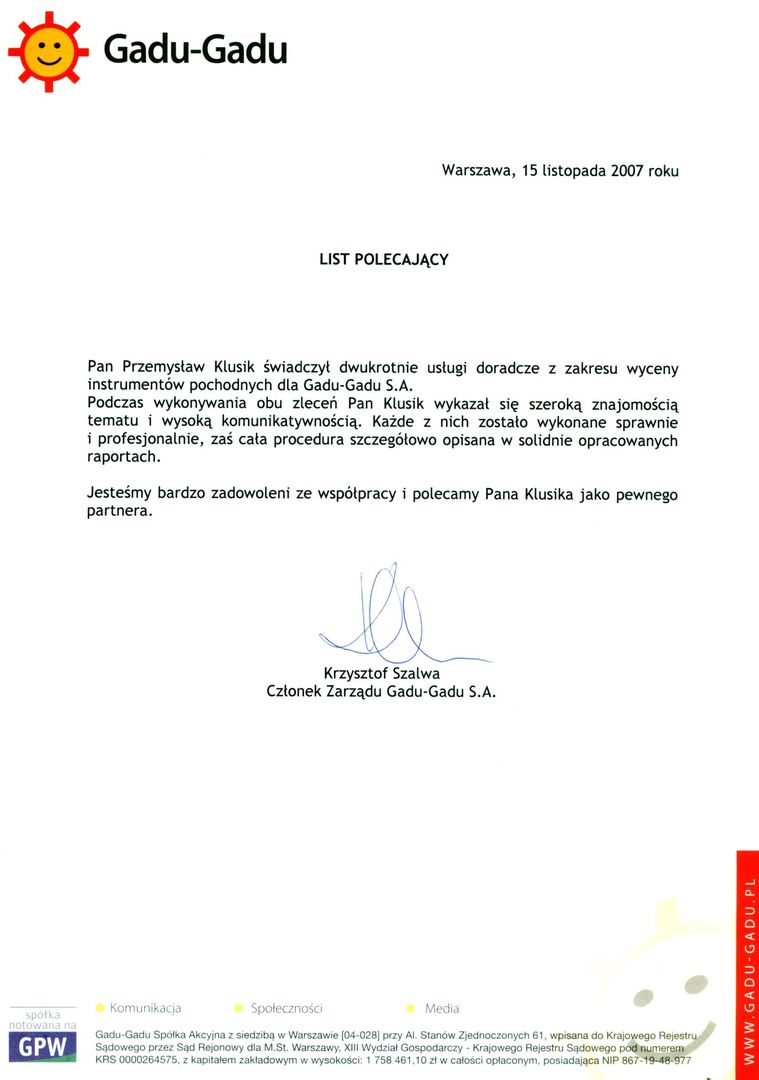

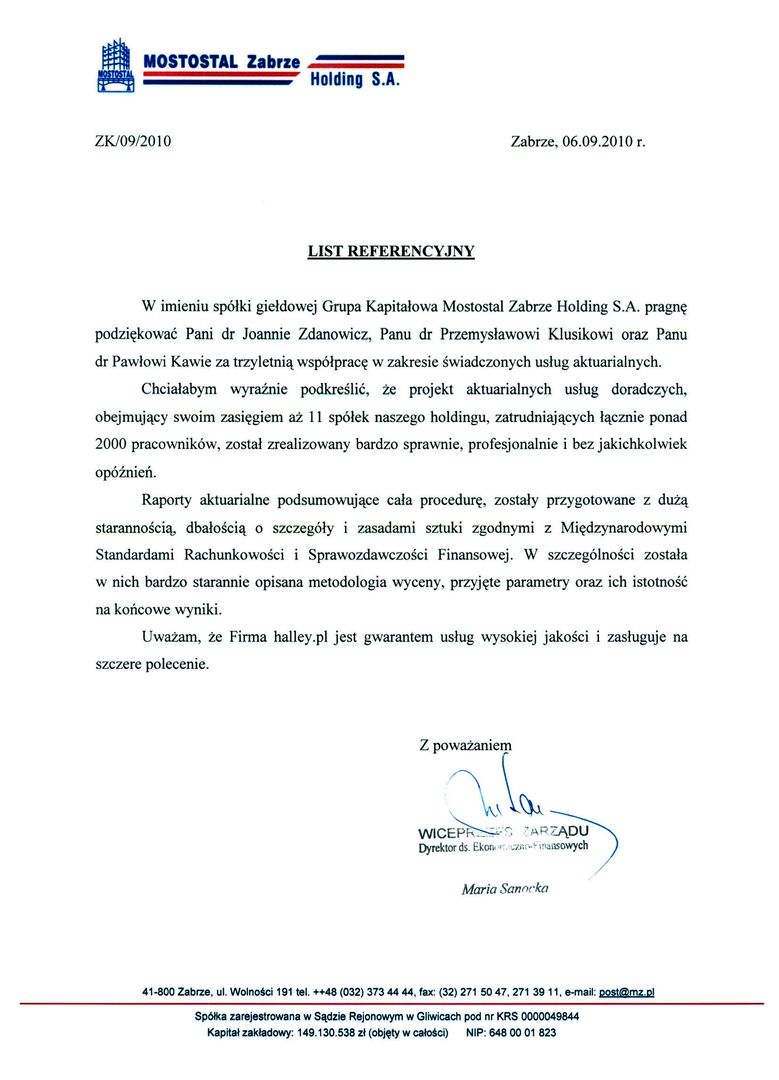

nasi klienci

KNF nałożyła na firmę giełdową, działającą w branży informatycznej, karę pieniężną w wysokości 150 tysięcy złotych w związku z tym, że wycena programu opcji pracowniczych przedstawiona przez Spółkę w sprawozdaniu finansowym za rok 2009 nie spełniała wymogów MSSF 2:

[...] zastosowany przez tę spółkę sposób wyceny wartości programu opcji pracowniczych nie zawierał wszystkich wskazanych przez MSSF 2, jako obowiązkowe, parametrów wyceny.

Z analizy Komisji Nadzoru Finansowego wynika, że to podejście do wyceny opcji istotnie zniekształciło skonsolidowane sprawozdanie finansowe, sprawozdanie finansowe za rok 2009 oraz wynik finansowy Spółki i wprowadziło w błąd uczestników rynku przedstawiając nierzetelne informacje o sytuacji finansowej spółki:

Gdyby [Jednostka] dokonała wyceny programu zgodnie z MSSF 2, wynik finansowy uzyskany w 2009 r. byłyby istotnie mniejszy, tj. odpowiednio o 25% i 22% niż wynika to ze sprawozdania finansowego oraz skonsolidowanego sprawozdania finansowego za rok 2009.

Aktuariusz Halley.pl komentuje:

Międzynarodowe Standardy Sprawozdawczości Finansowej bardzo szczegółowo regulują zasady rachunkowości oraz raportowania informacji finansowych. Działanie w gąszczu tych informacji wymaga ogromnej wiedzy, doświadczenia, obycia i ciągłego monitorowania wprowadzanych zmian.

Niektóre pozycje sprawozdania finansowego wymagają specjalistycznej wiedzy z danej dziedziny, dlatego na przestrzeni lat wyodrębniły się wręcz specjalistyczne grupy zawodowe, które wspierają autorów sprawozdań finansowych w ramach swoich dziedzin. W szczególności wycena instrumentów finansowych, zwłaszcza pochodnych takich jak opcje pracownicze, niesie za sobą wiele pułapek, jeśli nie jest wykonywana przez osobę wyspecjalizowaną zarówno w tzw. inżynierii finansowej, jak i odpowiednich standardach rachunkowości. Bardzo rzadko zdarza się, że firmy niedziałające w branży finansowej dysponują takimi pracownikami.

Ujęcie instrumentów finansowych w księgach jest w ostatnich dwóch latach pod szczególnym nadzorem biegłych, ale również organów skarbowych. Mimo bardzo dużego skomplikowania materii organy kontrolne są coraz bardziej świadome i dociekliwe. Opcje menedżerskie czy pracownicze nie są tu wyjątkiem.

Przekłada się to na rosnące zaangażowanie aktuariuszy firmy halley.pl w zakresie wyceny i ujęcia opcji na akcje w ramach programów motywacyjnych (zgodnie z MSSF 2) czy wyceny rezerw na świadczenia pracownicze (zgodnie z MSR 19).

Zgodnie z Ustawą o rachunkowości, wyceniając rezerwy na świadczenia pracownicze NALEŻY korzystać z pomocy aktuariusza ?

Sprawdź, czy w obsługującej Cię firmie aktuarialnej pracuje aktuariusz!