nasi klienci

Duracja aktuarialna jest od niedawna obowiązkowym ujawnieniem, które aktuariusz jest zobowiązany załączyć do swojego raportu, który spełnia wymogi MSR 19. To wymagane prawem ujawnienie pozwala z jednej strony zorientować się, jaki będzie impakt zmiany dyskonta na poszczególne rezerwy na świadczenia pracownicze, a z drugiej pokazuje, jaki jest uśredniony rozkład płatności zobowiązań na poszczególne świadczenia pracownicze.

Krótko można powiedzieć, że jest to średni ważony okres obowiązywania zobowiązania z tytułu danego świadczenia pracowniczego.

Może być też ona interpretowana jako miara wrażliwości ANPV, tj. aktuarialnej wartości obecnej zobowiązania z tytułu danego świadczenia, na zmianę stopy dyskontowej. Przy takiej interpretacji otrzymujemy podejście analogiczne do stosowanego przy wyznaczaniu standardowej duracji finansowej, znanej każdemu ekonomiście.

Zgodnie z MSR 19 duracja aktuarialna wyznaczana jest odrębnie dla każdego świadczenia pracowniczego. Aby wyrobić sobie intuicje o tym ujawnieniu, poprosiliśmy naszego aktuariusza o nieformalny, ale za to elementarny, komentarz:

Można powiedzieć, że swoją wielkością duracja aktuarialna odpowiada na pytanie, jak bardzo rezerwa na dane świadczenie pracownicze zareaguje na zmianę dyskonta. Dla przykładu w jednej z właśnie analizowanych przeze mnie firm duracja aktuarialna dla odprawy emerytalnej wynosi ponad 17 lat, dla nagród jubileuszowych niemal 12 lat, podczas gdy dla odpisu na ZFŚS dla przyszłych emerytów aż 25 lat.

Oznacza to, że na zmianę dyskonta najbardziej zareaguje rezerwa na odpisy ZFŚS, a najmniej rezerwa na jubileusze. Reakcja rezerwy na odprawy emerytalne będzie pośrednia.

Z drugiej strony powyższe wartości liczbowe, wyrażone w latach, pozwalają sobie wyrobić intuicje o średnim umiejscowieniu w czasie strumienia płatności, związanych z danymi świadczeniami.

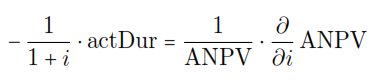

Wyznaczyć ją można jako średnią ważoną czasów pojawiania się płatności z tytułu danego świadczenia. Wagi przyjmuje się proporcjonalnie do aktuarialnej wartości obecnej zobowiązania z danej chwili (ang. actuarial net present value) z odpowiednią korektą na tzw. prawa nabycia. Używając języka rachunku różniczkowego można wyliczyć jej wartość jako pochodną cząstkową logarytmu naturalnego ANPV względem stopy dyskontowej (modulo techniczna korekta o czynnik dyskonta).

Jak widać z powyższej definicji, wyznaczenie tego kluczowego i wymaganego przez zaktualizowane Międzynarodowe Standardy Rachunkowości ujawnienia, jest trudne i powinno zostać przeprowadzone przez licencjonowanego aktuariusza. Nasze biuro aktuarialne wielokrotnie spotykało się z sytuacjami, gdzie klient opierał się na źle skalkulowanej duracji aktuarialnej, naliczanej przez biuro księgowe niezatrudniające aktuariusza. Konsekwencje tego błędu odbijały się później niejednokrotnie na konieczności retrospektywnej korekty sprawozdania klienta.

Zgodnie z Ustawą o rachunkowości, wyceniając rezerwy na świadczenia pracownicze NALEŻY korzystać z pomocy aktuariusza ?

Sprawdź, czy w obsługującej Cię firmie aktuarialnej pracuje aktuariusz!