nasi klienci

Rezerwy na świadczenia pracownicze są bardzo wrażliwe na zmiany poziomu dyskonta. Zwróćmy uwagę, że zarówno Międzynarodowe Standardy Rachunkowości (MSR 19) jak i Ustawa o rachunkowości oraz Krajowy Standard Rachunkowości nr 6 (KSR 6) wskazują, że przy naliczaniu rezerw na świadczenia pracownicze należy ustalać poziom dyskonta na podstawie rentowności bezpiecznych obligacji. Poniżej przedstawiamy krótką analizę tego zagadnienia, którą przygotował nasz aktuariusz.

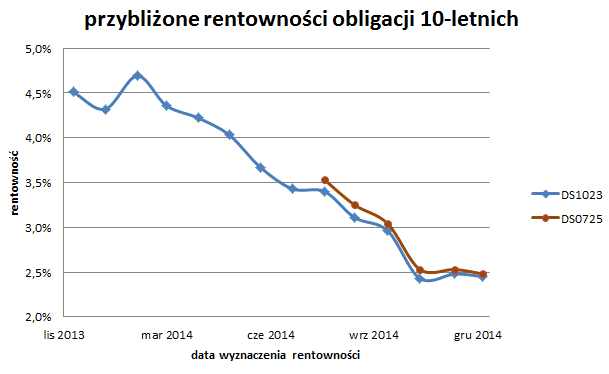

W 2014 roku miał miejsce drastyczny spadek rentowności obligacji skarbowych. W konsekwencji zmiana rentowności automatycznie przełożyła się na zmianę dyskonta, używaną w kalkulacjach aktuarialnych.

Wystarczy spojrzeć na powyższy poglądowy wykres rentowności dwóch obligacji skarbowych o najdłuższej zapadalności, który przygotowali nasi aktuariusze. Widać, że rentowność ta jest niemal o 2% niższa niż w ubiegłym roku.

Rezerwy, naliczane na koniec 2013 roku przy ówczesnym poziomie dyskonta na poziomie zbliżonym* do 4,5% istotnie wzrosły, gdy na koniec 2014 roku zostały naliczone przy dyskoncie na poziomie zbliżonym* do 2,5%.

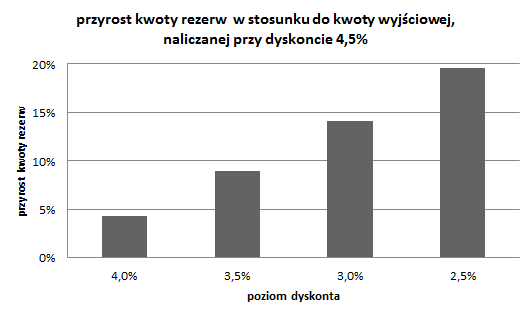

Nasze biuro aktuarialne przeliczyło** zmianę poziomu rezerw dla przykładowej firmy, przy powyższej zmianie dyskonta.

Aktuariusz halley.pl komentuje ten wykres:

Dla przykładowej firmy przeliczyliśmy najpierw rezerwy przy dyskoncie 4,5%, a następnie zmniejszaliśmy poziom dyskonta o pół procenta aż do 2,5%. Każde takie zejście z dyskontem o 0,5% powodowało przyrost rezerw o pewien procent w stosunku do wartości wyjściowej i te wzrosty są przedstawione na wykresie. Dla przykładu trzeci słupek oznacza, że rezerwy naliczane przy dyskoncie 3% są o niemal 15% wyższe od rezerw naliczanych przy dyskoncie 4,5%.

Warto mieć na uwadze, że zupełnie inaczej na zmiany poziomu dyskonta reagują rezerwy na odprawy emerytalne, a inaczej rezerwy na nagrody jubileuszowe czy ZFŚS. Szczegóły w tym wpisie na naszym blogu aktuarialnym.

Spadek dyskonta powoduje wzrosty rezerw, podczas gdy jego wzrost - odwrotnie - spadek rezerw. Jeżeli chcecie Państwo zrozumieć ten mechanizm, zapraszamy do tego wpisu na naszym blogu aktuarialnym.

* - konkretny poziom dyskonta uzależniony jest od tego, w którym dokładnie momencie końca 2013 / 2014 roku przeprowadzana jest kalkulacja

** - przeliczenia dokonano na losowo wygenerowanej grupie pracowników; dla uproszczenia prezentacji nie uwzględniano w nich zmiany stanu rezerw wynikającej z upływu czasu; przedstawione poziomy wzrostów mogą wyglądać inaczej w kontekście konkretnej grupy pracowników oraz są uzależnione od typu (tj. np. nagrody jubileuszowe czy odprawy pośmiertne) i konstrukcji świadczeń (tj. np. regulacje ZUZP lub tylko Kodeks Pracy)

Zgodnie z Ustawą o rachunkowości, wyceniając rezerwy na świadczenia pracownicze NALEŻY korzystać z pomocy aktuariusza ?

Sprawdź, czy w obsługującej Cię firmie aktuarialnej pracuje aktuariusz!