nasi klienci

Tak, jak to opisaliśmy w naszym innym wpisie, spadek dyskonta powoduje istotny wzrost poziomu rezerw na świadczenia pracownicze.

Ten wzrost jest jednak zupełnie inny dla rezerw na odprawy emerytalne niż dla rezerw na nagrody jubileuszowe; jeszcze inaczej reaguje rezerwa na ZFŚS.

Świadcząc doradztwo aktuarialne w zakresie wyceny rezerw na świadczenia pracownicze spotykamy się z pytaniami naszych Klientów, dlaczego z powodu zmiany dyskonta rezerwy na jedne świadczenia rosną bardziej niż na inne. Analiza zmiany każdej rezerwy jest trudna i wymaga przyjrzenia się konkretnej sytuacji, ale nasz aktuariusz przygotował i skomentował poniższe uproszczone zestawienie, aby łatwiej było Państwu wyrobić sobie intuicje.

Aktuariusz halley.pl komentuje:

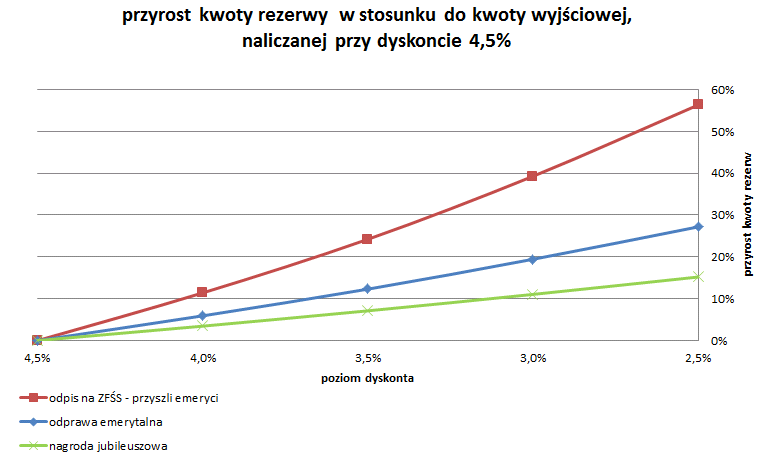

Rozważyliśmy hipotetyczną firmę*, w której wypłacane są odprawy emerytalne, nagrody jubileuszowe oraz tworzone są odpisy na ZFŚS dla przyszłych emerytów. W celu wyjaśnienia wpływu spadku dyskonta na rezerwy aktuarialne na te świadczenia pracownicze, wyznaczone zgodnie z MSR 19 i KSR 6, przeliczyliśmy je najpierw przy stopie dyskonta 4,5%, a później zmniejszając tę stopę o 0,5% każdorazowo notowaliśmy poziomy tych rezerw aż do osiągnięcia poziomu dyskonta równego 2,5%. Na wykresie przedstawiliśmy o ile rosną rezerwy przy tej procedurze. Widać stąd np. że

- przy dyskoncie 3% rezerwy na nagrody jubileuszowe są o ponad 10% wyższe, niż przy dyskoncie 4,5%

- analogicznie przy dyskoncie 3% rezerwy na odpis ZFŚS dla przyszłych emerytów są aż o 40% wyższe (!), niż przy dyskoncie 4,5%

- wzrosty rezerwy na odprawy emerytalne kształtują się pomiędzy opisanymi powyżej rezerwami na jubileusze i odpis na ZFŚS

Zagadnienie to opisuje tzw. duracja aktuarialna, która stała się obowiązkowym ujawnieniem zaktualizowanego MSR 19. Więcej o tym możecie Państwo przeczytać na naszym wpisie na blogu aktuarialnym.

* - wygenerowana w sposób losowy populacja pracowników może odbiegać od konkretnej populacji pracowników zatrudnionych w danej firmie; procentowe zmiany rezerw uzależnione są także od konkretnej konstrukcji wypłacanych świadczeń i widoczna na załączonym wykresie zależność może wyglądać zupełnie inaczej dla dwóch różnych firm

Zgodnie z Ustawą o rachunkowości, wyceniając rezerwy na świadczenia pracownicze NALEŻY korzystać z pomocy aktuariusza ?

Sprawdź, czy w obsługującej Cię firmie aktuarialnej pracuje aktuariusz!