nasi klienci

Dyskonto jest jednym z istotnych założeń finansowych, o których wspomina MSR 19 i KSR 6. Ma ono kluczowy wpływ na poziom rezerw na świadczenia pracownicze, gdyż jest jednym z podstawowych elementów modelu aktuarialnego wyceny.

Podstawową zasadą jest, że im niższy jest poziom dyskonta, tym wyższy jest poziom rezerw aktuarialnych.

To oczywiście jest bardzo duże uproszczenie, które możemy stosować tylko wtedy, gdy analizujemy sytuację na tę samą datę bilansową oraz w sposób sztuczny, choć świadomy, dla potrzeb takiej analizy wszystkie pozostałe parametry wyceny pozostawiamy na moment bez zmian. Taką też analizę porzedstawiamy poniżej.

Należy mieć jednak na uwadze, że na każdą datę bilansową należy dokonać ponownej wyceny rezerw na świadczenia pracownicze, gdyż nawet przy stabilnym poziomie dyskonta między dwiema kolejnymi datami bilansowymi, stany rezerw ulegną istotnym zmianom, chociażby z powodu nabycia przez pracowników prawa do kolejnej porcji świadczeń.

Najprościej, choć z dużym uproszczeniem, o dyskoncie można myśleć jak o oprocentowaniu na koncie bankowym, na którym pracodawca lokuje środki na wypłaty przyszłych świadczeń pracowniczych dla swoich pracowników.

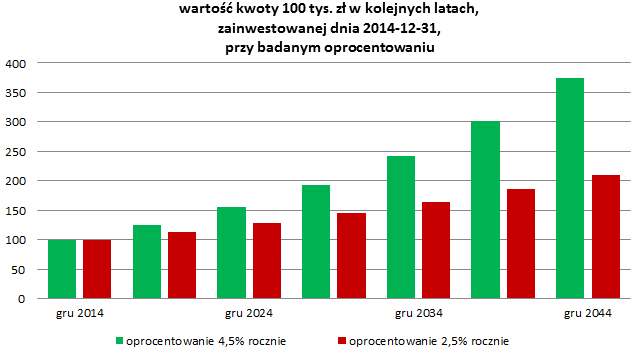

Załóżmy dla przykładu, że na koniec 2014 roku pracodawca lokuje na koncie bankowym 100 000 zł, które mają w przyszłości zaspokoić jego zobowiązania w stosunku do pracowników np. z tytułu wypłacenia odpraw emerytalnych. Analizę przeprowadźmy dla oprocentowania 4,5% oraz 2,5% w skali roku (są to mniej-więcej rentowności 10-letnich obligacji skarbowych odpowiednio pod koniec 2013 i 2014 roku).

Aktuariusze halley.pl komentują to zestawienie w kontekście rezerw na świadczenia pracownicze:

Załóżmy, że w Firmie X pracownicy mają średnio 37 lat. A więc średnio za 30 lat przejdą na emeryturę. W tej sytuacji - mocno upraszczając, ale oddając istotę problemu - dzisiejsze 100 000 zł ulokowane na koncie bankowym pozwoliłoby przy oprocentowaniu 4,5% zaspokoić zobowiązania pracodawcy w kwocie rzędu 370 tys. zł, podczas mając do dyspozycji oprocentowanie 2,5%, ten sam pracodawca zaspokoi niewiele ponad 200 tys. kwot wypłat.

To powoduje, że tworząc rezerwy na odprawy emerytalne przy obowiązującej na datę wyceny stopie dyskonta 2,5% zmuszeni jesteśmy zabezpieczyć dużo większe kwoty, niż przy stopie dyskonta 4,5%. Dlatego też spadek dyskonta o dwa punkty procentowe wiąże się z aż tak dużymi wzrostami rezerw aktuarialnych. Taką sytuację obserwowaliśmy w roku 2014.

Najkrócej i najdobitniej można odpowiedzieć: NIE.

Oprócz dyskonta jest jeszcze bardzo wiele czynników, które powodują, że rezerwy ulegają zmianom między kolejnymi datami bilansowymi, nawet jeżeli wszystkie parametry modelu aktuarialnego pozostają takie same! Jednym z nich jest np. koszt bieżącego zatrudnienia, ale to już temat na inny post na naszym blogu...

Zgodnie z Ustawą o rachunkowości, wyceniając rezerwy na świadczenia pracownicze NALEŻY korzystać z pomocy aktuariusza ?

Sprawdź, czy w obsługującej Cię firmie aktuarialnej pracuje aktuariusz!