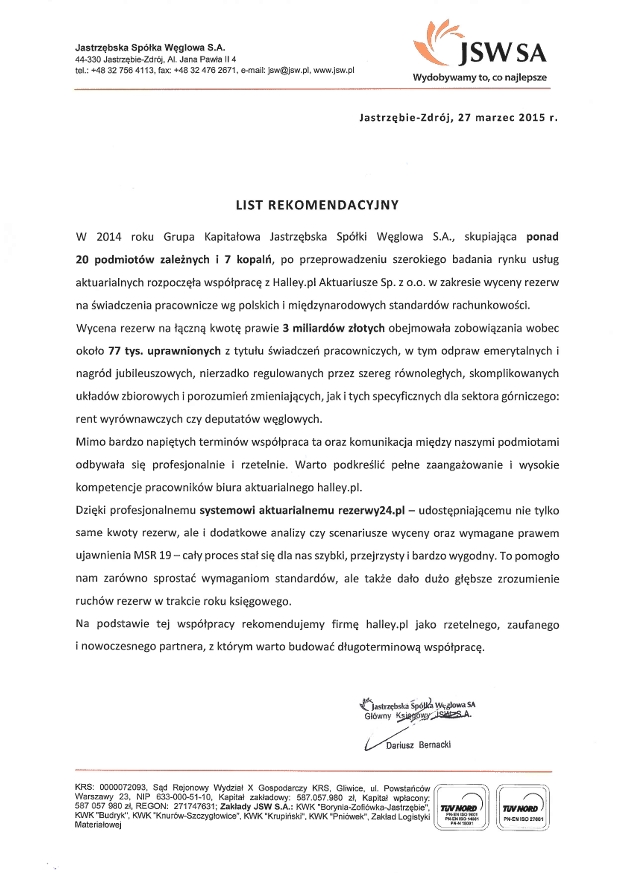

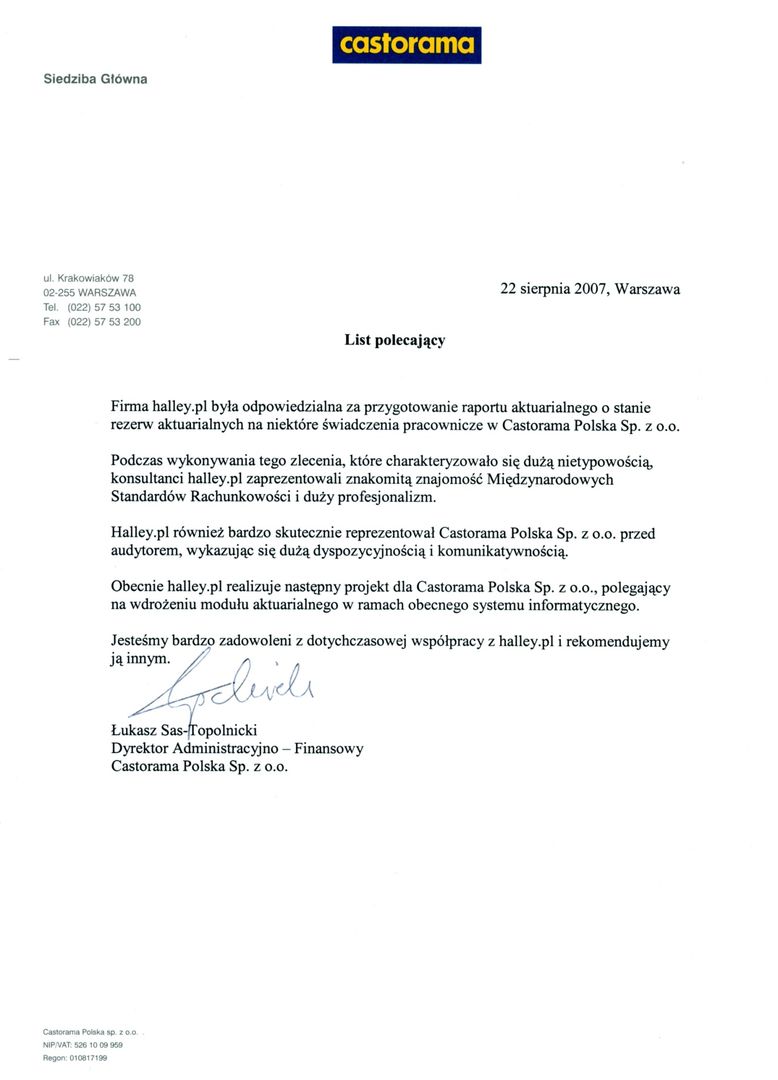

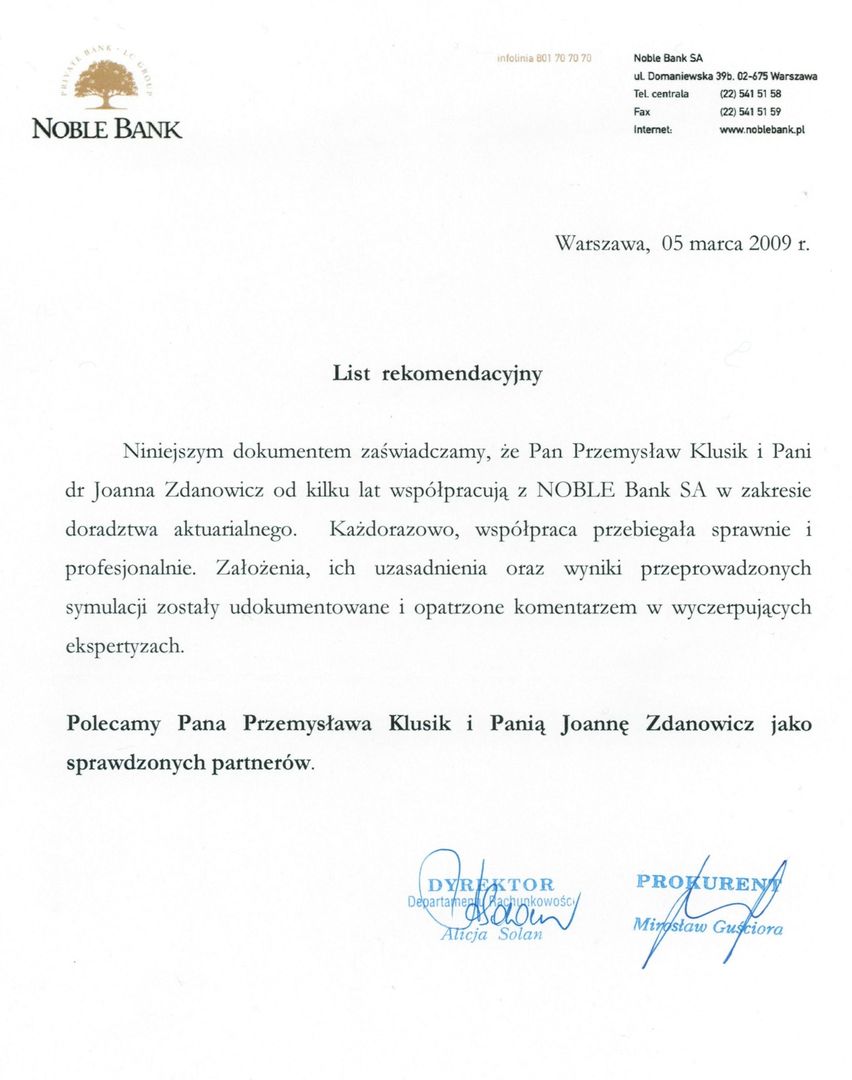

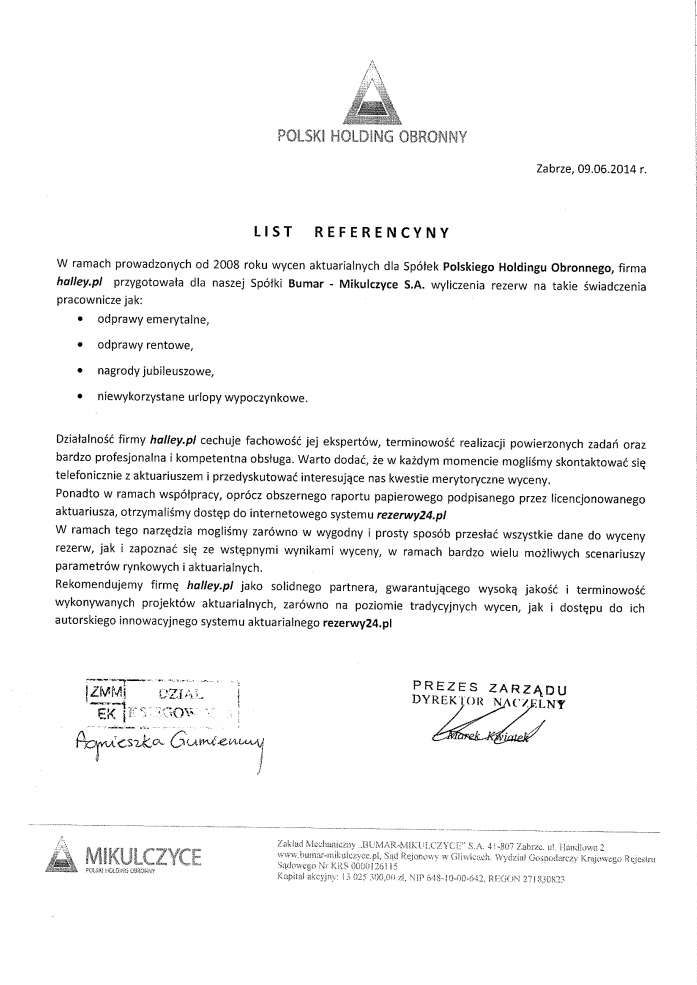

nasi klienci

Firmy przygotowujące sprawozdawczość wg wariantu porównawczego na podstawie Ustawy o Rachunkowości (i Krajowego Standardu Rachunkowości nr 6) często mają trudność z prawidłowym ujęciem rezerw aktuarialnych na świadczenia pracownicze.

Trudność ta nie występuje, jeśli aktuariusz znając potrzeby klienta, umieści w raporcie aktuarialnym odpowiednie zestawienie:

|

|

Rezerwy emerytalne |

Nagrody jubileuszowe |

itd... |

|

A. wynagrodzenia |

|

|

|

|

B. pozostałe koszty rodzajowe |

|

|

|

|

C. ubezpieczenia społeczne i inne świadczenia |

|

|

|

|

D. inne przychody i koszty operacyjne |

|

|

|

|

E. koszty finansowe i odsetki |

|

|

|

Wyjaśnienie poszczególnych wierszy w tabeli jest następujące:

Pozycja A - koszty bieżącego i przeszłego zatrudnienia w części związanej z tzw. wartością brutto (bez ZUS-u pracodawcy), również wynagrodzenia płatne w naturze (deputaty).

Pozycja B - koszty bieżącego i przeszłego zatrudnienia dla świadczeń na rzecz osób trzecich (takich jak np. odprawy pośmiertne, odpisy ZFSŚ dla emerytów i inne świadczenia dla emerytów), niezaliczane do wynagrodzeń i świadczeń dla pracowników, a przez to niewykazywane w pozycji A.

Pozycja C - koszty bieżącego i przeszłego zatrudnienia w części związanej z tzw. ZUS-em pracodawcy.

Pozycja D - zyski i straty aktuarialne z uzgodnienie bilansu otwarcia z bilansem zamknięcia.

Pozycja E - odsetki netto od zobowiązania netto z uzgodnienia bilansu otwarcia z bilansem zamknięcia.

Zgodnie z Ustawą o rachunkowości, wyceniając rezerwy na świadczenia pracownicze NALEŻY korzystać z pomocy aktuariusza ?

Sprawdź, czy w obsługującej Cię firmie aktuarialnej pracuje aktuariusz!